Ab 2025: Neue gesetzliche Regelung zur E-Rechnung

Erstveröffentlicht in der DOZ 01I24

Die Einführung der elektronischen Rechnung bedeutet, dass ab 2025 jedes Unternehmen im B2B elektronische Rechnungen empfangen, verarbeiten und archivieren können muss. Ferner müssen Unternehmen für bestimmte Umsätze zu einem späteren Zeitpunkt elektronische Rechnungen ausstellen können. Allerdings existieren Übergangsregeln, um den Wechsel zur elektronischen Rechnung und die damit verbundenen Härten abzufedern.

Hintergrund ist der Beschluss des Gesetzgebers zur Einführung der elektronischen Rechnung im Rahmen des Wachstumschancengesetzes vom März 2024. Die Einführung der elektronischen Rechnung im Unternehmen stellt selbige vor Herausforderungen, die nicht unterschätzt werden dürfen. Die elektronische Rechnung ist aber nur ein erster Schritt. Mit ihr soll der Weg für das voraussichtlich ab 2028 EU-weit zwingend vorgesehene Meldesystem für innergemeinschaftliche Umsätze im B2B-Bereich geebnet werden. Allerdings werden bereits Verschiebungen um einige Jahre in die Zukunft diskutiert.

Augenoptikfachgeschäfte sind traditionell im B2C angesiedelt. Sie kaufen bei Lieferanten Brillenfassungen, Gläser, Kontaktlinsen etc. ein und erstellen für private Kundinnen und Kunden eine Rechnung. In Zeiten des Personalmangels bei Unternehmen gibt es inzwischen Augenoptikfachgeschäfte, die einen besonderen Service für diese Unternehmen anbieten, indem sie vor Ort Arbeitsplatzbrillen unter echten Gegebenheiten ausprobieren lassen und die Brillen optimal an die Anforderungen des individuellen Arbeitsplatzes anpassen. Während der Arbeitszeit können Mitarbeiter somit eine neue Arbeitsplatzbrille erwerben, ohne zusätzliche Wege in Kauf nehmen zu müssen. Selbst der Sehtest kann vor Ort durchgeführt werden. Für Unternehmen ist dies eine erfolgsträchtige Möglichkeit der Mitarbeiterbindung. Aber selbst wenn kein Vor-Ort-Service angeboten wird, gibt es Augenoptikfachgeschäfte, die über einen Rahmenvertrag Unternehmen die Möglichkeit einer schnellen und einfachen Beschaffung von Arbeitsplatzbrillen für ihre Mitarbeiter anbieten. Das heißt, dass in diesen Fällen Augenoptikfachgeschäfte Rechnungen an Unternehmen versenden und somit sowohl auf der Einkaufs- als auch auf der Verkaufsseite mit dem Thema der Einführung elektronischer Rechnungen konfrontiert werden.

Definition der elektronischen Rechnung

Mit der Einführung muss man sich auch mit neuen Begriffsdefinitionen auseinandersetzen. Ab 2025 wird nur noch zwischen elektronischen und sonstigen Rechnungen unterschieden. Beginnen wir in umgekehrter Reihenfolge, da die sonstigen Rechnungen bereits bekannt sind. Darunter sind die immer seltener werdenden Papierrechnungen sowie Rechnungen in den elektronischen Formaten PDF, JPEG etc. zu verstehen. Eine PDF-Rechnung, die von einem Augenoptikfachgeschäft per Mail versendet wird, gilt somit ab 2025 nicht mehr als elektronische Rechnung.

Doch was versteht man nun konkret unter einer elektronischen Rechnung? Eine elektronische Rechnung wird in einem vorgegebenen strukturierten elektronischen Datenformat im Sinne der europäischen Normenreihe EN 16931 erstellt, übermittelt, empfangen, elektronisch verarbeitet und archiviert. Die oben genannten sonstigen Rechnungen erfüllen die Anforderungen an die Weiterverarbeitung nicht. Das strukturierte elektronische Datenformat muss also verbindlich der europäischen Norm für die elektronische Rechnungsstellung entsprechen.

Es stellt sich für Augenoptikfachgeschäfte deshalb die Frage, welche Formate die Anforderungen erfüllen. Hier ist beispielsweise die sogenannte XRechnung zu nennen. Selbige wird bereits im Geschäftsverkehr mit öffentlichen Auftraggebern verwendet. Aber auch das animalisch anmutende hybride „ZUGFeRD“-Format, eine Kombination aus PDF-Dokument und XML-Datei, ist hier anzuführen (die Abkürzung steht im übrigen für „Zentraler User Guide des Forums elektronische Rechnung Deutschland“). Zusätzlich können sich Aussteller und Empfänger von Rechnungen gemeinsam auf die Verwendung eines anderen strukturierten elektronischen Datenformats einigen. Das ist insbesondere für diejenigen Unternehmen interessant, die bereits einen vollautomatisierten Datenaustausch wie im EDI-Verfahren (Electronic Data Interchange) nutzen.

Pflichten von Rechnungsaussteller und -empfänger

Für bestimmte Umsätze besteht die Verpflichtung, eine elektronische Rechnung auszustellen. Im Falle eines Verstoßes liegt eine Ordnungswidrigkeit vor. Ferner kann der Leistungsempfänger keinen Vorsteuerabzug geltend machen, da ihm keine ordnungsgemäße Rechnung vorliegt.

Augenoptikfachgeschäfte müssen für Umsätze gegenüber einem im Inland ansässigen Unternehmer eine elektronische Rechnung ausstellen. Ein Leistungsempfänger gilt als im Inland ansässig, wenn er seinen Sitz, seine Geschäftsleitung, seinen Wohnsitz oder gewöhnlichen Aufenthalt oder eine am Umsatz beteiligte Betriebsstätte im Inland hat. Wo es Regeln gibt, gibt es auch Ausnahmen: Nicht in jedem Fall ist die Ausstellung einer elektronischen Rechnung Pflicht. Denn sogenannte Kleinbetragsrechnungen bis zu einem Betrag von 250 Euro brutto können nach wie vor als „sonstige Rechnungen“ übermittelt werden. Dies trifft ebenso auf diverse Rechnungen zu, deren Leistungen von der Umsatzsteuer befreit sind. Umsätze mit privaten Verbrauchern und nicht innerdeutsche B2B-Umsätze sind ebenfalls nicht von der Pflicht zur elektronischen Rechnung betroffen. Das heißt, dass das klassische Augenoptikfachgeschäft bei der Rechnungsausstellung im B2C nicht betroffen ist.

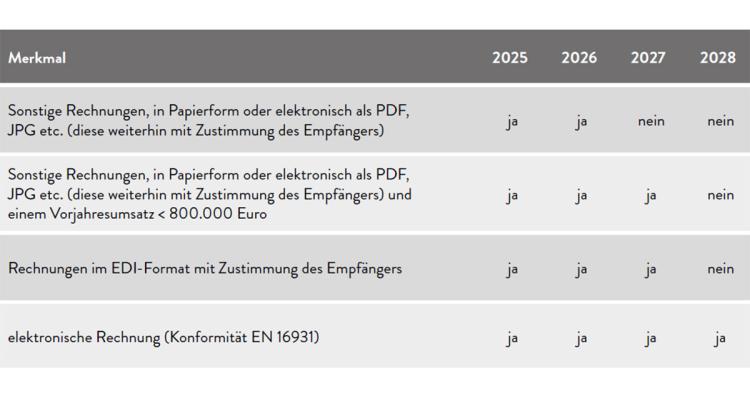

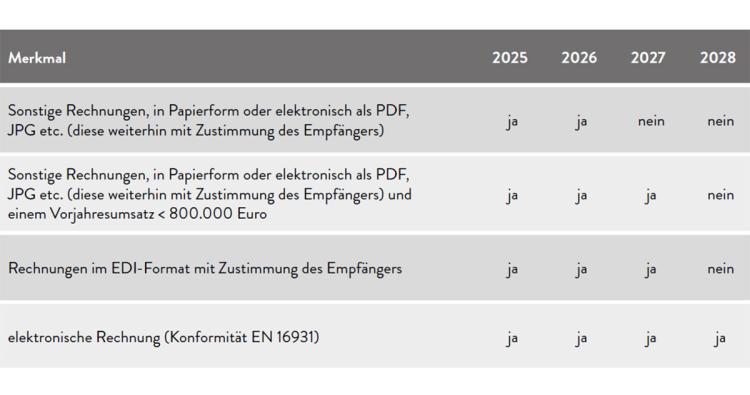

Empfang, Verarbeitung und revisionssichere Archivierung einer elektronischen Rechnung im B2B sind ab sofort (Stichtag war der 1. Januar 2025) in Augenoptikfachgeschäften zu ermöglichen. Dies gilt, ohne vorher die Zustimmung des Rechnungsempfängers, das heißt des Augenoptikfachgeschäfts als einkaufendes Unternehmen, eingeholt zu haben. Der zeitliche Engpass bei der Umsetzung der Neuerung liegt somit auf der Seite des Rechnungsempfangs im Unternehmen. Ebenso gilt ab sofort die Pflicht zur Ausstellung einer elektronischen Rechnung. Da der Aufwand zur Umsetzung hoch ist, hat der Gesetzgeber jedoch Übergangsregelungen für die Jahre 2025 bis 2027 für die Rechnungsaussteller vorgesehen (siehe Tabelle 1).

Tabelle 1: Übersicht der Übergangsfristen für die Rechnungserstellung im B2B (Stichtag ist jeweils der 1. Januar des Jahres)

Das heißt, dass Augenoptikfachgeschäfte Papierund PDF-Rechnungen im B2B noch bis Ende 2026 versenden dürfen. Unternehmen mit einem Vorjahresumsatz von maximal 800.000 Euro dürfen auch noch im Jahr 2027 die sonstigen Rechnungen erstellen und versenden. Hier ist nach wie vor die Zustimmung des Rechnungsempfängers erforderlich beziehungsweise einzuholen. Ebenso haben Unternehmen, deren Vorjahresumsatz die Summe von 800.000 Euro überschreitet und die mittels elektronischem Datenaustausch (EDI-Verfahren) Rechnungen übermitteln, die Möglichkeit, dies bis 2027 zu tun. Erst ab 2028 gilt die Pflicht zur elektronischen Rechnung für alle inländischen Unternehmen im B2B.

Betrachten wir den oben erwähnten zeitlichen Engpass, der beim Rechnungsempfänger liegt, näher. Alle Unternehmen müssen den Empfang von elektronischen Rechnungen gewährleisten, unabhängig davon, ob sie auf der Seite der Rechnungsausstellung den Verpflichtungen gemäß der Tabelle mit den Übergangsregelungen unterliegen. Das heißt auch, dass diejenigen Augenoptikfachgeschäfte, die nur im B2C tätig sind, aber Lieferanten haben, die möglicherweise frühzeitig elektronische Rechnungen versenden, betroffen sind. Denn es gibt hier keine Notwendigkeit der Empfängerzustimmung wie bei der PDF-Rechnung.

Übermitteln und anzeigen, verarbeiten und archivieren

Der Gesetzgeber hat keine konkreten Anforderungen formuliert, wie der elektronische Übermittlungsweg von elektronischen Rechnungen auszusehen hat. Somit ist davon auszugehen, dass eine Mailadresse zum Rechnungsempfang, wie rechnungen@beispielunternehmen. de, eine elektronische Schnittstelle zum Datenaustausch, ein Webservice wie etwa Peppol oder eine Download-Möglichkeit über ein (Kunden-)Portal möglich sind. Mit einer besonderen Mailadresse wird der Datensicherheit Rechnung getragen. Nach Übermittlung der elektronischen Rechnung bedarf es einer Zusatzsoftware, um die Rechnung ansehen und prüfen zu können. Ohne eine Software ist dies nicht möglich, da die Rechnungsdaten aus strukturierten Datensätzen bestehen und nur maschinenlesbar sind. Unter einer Zusatzsoftware versteht man in diesem Kontext ein Anzeigeprogramm, das den Datensatz lesbar darstellt. Denn es liegt außer dem Datensatz keine bildgebende Datei mehr wie bislang vor.

Anschließend muss die elektronische Rechnung nach den Grundsätzen der ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) im bestehenden Format verarbeitet und archiviert werden. Es bedarf einer passenden Software, die die geforderte digitale Archivierung sicherstellt. Bezüglich der bestehenden Fristen zur Aufbewahrung von Rechnungen gibt es keine grundlegenden Änderungen. Von Bedeutung ist, dass die elektronische Rechnung im ursprünglichen, strukturierten elektronischen Datenformat aufbewahrt und die Unveränderbarkeit beim Speichern sichergestellt werden muss.

Praktische Umsetzung: Wie gehe ich vor?

Nachdem sich ein Unternehmen mit den neuen Regelungen vertraut gemacht hat, bedarf es eines Plans zur Einführung der elektronischen Rechnung. Es sind hierzu die notwendigen personellen Ressourcen sicherzustellen, der zeitliche Umfang zu bestimmen und eine Analyse des Ist- und Sollprozesses vorzunehmen. Ferner ist zu überlegen, ob und inwieweit ein IT-Dienstleister und der Steuerberater des Augenoptikfachgeschäfts eingebunden werden. Zusammengefasst bedeutet das, dass ein Projektmanagement benötigt wird, um effizient und zielorientiert agieren zu können.

Dabei ist es von Bedeutung, unter anderem folgende Aspekte zu berücksichtigen:

- Die Mitarbeiter sollten vorab über die anstehenden Änderungen informiert werden.

- Es sollte eine Ist-Analyse durchgeführt werden, um festzustellen, in welcher Form Rechnungen im Unternehmen versendet werden und wie die dazugehörigen Rechnungsbearbeitungsprozesse aussehen.

- Es sollte geprüft werden, ob die bestehende Software eingehende Rechnungen im vorgegebenen elektronischen Datenformat verarbeiten kann.

- Es sollte geprüft werden, ob die zur Rechnungsstellung verwendete Software die Erstellung von elektronischen Rechnungen ermöglicht.

- Es sollte ein Soll-Prozess bestimmt werden.

- Die bestehenden Prozesse zum Umgang mit elektronischen Rechnungen sollten angepasst werden.

- Verfahrensdokumentation und IT-Sicherheit sollten sichergestellt werden.

- Die Mitarbeiter sollten eingebunden und qualifiziert werden.

- Änderungen gegenüber Lieferanten und Kunden sollten rechtzeitig kommuniziert werden.

Durch die Umstellung auf die elektronische Rechnung besteht auch die Notwendigkeit, die Zusammenarbeit zwischen dem Augenoptikfachgeschäft und dem Steuerberater weiterzuentwickeln. Mit der Einführung der elektronischen Rechnung können in Zukunft Belege direkt durch den Steuerberater in der Buchhaltung verarbeitet werden. Die Belege können dann zum Beispiel in einer Cloud abgelegt werden, so dass beidseitig ein unmittelbarer Zugriff erfolgen kann. Diverse buchhalterische Tätigkeiten können minimiert werden, wodurch Zeit und Kosten gespart werden können. Betriebswirtschaftliche Auswertungen lassen sich unmittelbar in Echtzeit durchführen, sodass Augenoptikfachgeschäfte eine unmittelbare Entscheidungsgrundlage für ihre Investitionen erhalten.

Ein Vorteil der E-Rechnung: Die beleghafte Archivierung von Rechnungen entfällt.

Im Kontext der Umsetzung der gesetzlichen Vorgaben zur elektronischen Rechnung stellt sich auch die Frage nach der Verfügbarkeit von Fördermitteln und nach der steuerlichen Absetzbarkeit. Fördermittelprogramme des Bundes und der Länder, die klein- und mittelständische Unternehmen bei der Digitalisierung unterstützen sollen, besitzen das Potenzial, auch bei der Einführung der elektronischen Rechnung genutzt werden zu können. Üblicherweise sollten die Anträge gestellt werden, bevor mit der Umsetzung begonnen wird.

Die Möglichkeit zur sofortigen Abschreibung von Software und Computerhardware, wozu PC, Notebooks, Drucker, Scanner etc. gehören, ist gegeben. Eine Abstimmung mit dem Steuerberater ist dem Augenoptikfachgeschäft zu empfehlen.

Fazit

Zusammenfassend bleibt festzuhalten, dass die Einführung der elektronischen Rechnung keine triviale Aufgabe ist, sondern gut geplant werden muss. Dem Einführungsaufwand folgen vielfältige Vorteile, die von Augenoptikfachgeschäften bewusst ausgeschöpft werden sollten. Vor allem sind hier Kostenersparnisse beim Personal und eine schnellere Zustellung gegenüber dem Postversand anzuführen. Ferner können die Rechnungsdaten automatisiert übernommen werden. Damit sinkt die Fehlerquote und steigt die Datenqualität. Von großer Bedeutung bei der Implementierung ist es, ein durchdachtes Projektmanagement als Zugpferd für die erfolgreiche Einführung der elektronischen Rechnung zu nutzen.

Autor: Dr. Oliver Hettmer

ist Leiter des Steinbeis-Transferzentrum Managementseminare & Mittelstandsberatung in Winnenden (www.stzm.de). Das Steinbeis-Zentrum ist u.a. auf die Gewinnung von Kunden spezialisiert und bietet dazu Beratung, Vorträge und Seminare in Verbindung mit Fördermitteln an.

{kind=link}

{kind=link}

{kind=link}

{kind=link}